- Що таке калькуляція: основні поняття та економічне значення

- Головні завдання та функції обчислення собівартості в сучасному бізнесі

- Види калькуляцій: детальна класифікація та їх призначення

- Основні види калькуляції в бухгалтерському та управлінському обліку

- Ключові методи калькулювання собівартості продукції

- Основні етапи складання та розрахунку

- Роль автоматизації та сучасних програмних комплексів

- Висновок

- Часті запитання (F.A.Q.)

У сучасному висококонкурентному середовищі бізнесу ефективне управління фінансовими потоками та жорсткий контроль витрат є фундаментальними умовами для виживання та успішного розвитку будь-якої компанії. Одним із найважливіших інструментів економічного аналізу, планування та ціноутворення є точний розрахунок собівартості продукції, виконаних робіт або наданих послуг. Якщо ви запитуєте себе, що таке калькуляція, то у найширшому економічному розумінні це процес визначення розміру витрат у грошовому вираженні, які припадають на одну одиницю виробленого блага або послуги. Глибоке розуміння цього процесу дозволяє підприємствам встановлювати обґрунтовані та конкурентоспроможні ціни, оптимізувати виробничі процеси, знаходити приховані резерви та, як наслідок, максимізувати чистий прибуток. У цій статті ми максимально детально розглянемо всі ключові аспекти цього складного явища, з’ясуємо, які існують види калькуляцій та як правильно інтегрувати ці знання в щоденну управлінську практику.

Що таке калькуляція: основні поняття та економічне значення

Розглядаючи спеціалізовану економічну термінологію, вкрай важливо зазначити, що калькуляція це не просто звичайна математична дія чи сума чисел, а складний, багаторівневий економічний механізм. Вона є невід’ємним стрижнем як бухгалтерського, так і управлінського обліку на підприємстві. Без наявності точних, актуальних та достовірних даних про те, скільки саме коштує підприємству виробництво одного товару або надання однієї години послуг, керівництво не має змоги приймати адекватні та обґрунтовані управлінські рішення. Відповідно, правильна та найповніша відповідь на питання, що таке калькуляція, полягає в тому, що це цілісна система методів, прийомів та способів обчислення собівартості певного об’єкта, яка слугує непорушним базисом для політики ціноутворення, оцінки запасів та глибокого аналізу рентабельності бізнесу.

Економічна сутність та мета процесу калькулювання

Економічна сутність цього облікового процесу полягає у систематизації та групуванні понесених витрат за певними, чітко визначеними статтями. Це дозволяє вищому керівництву та фінансовому менеджменту прозоро бачити, на що саме і в яких пропорціях витрачаються оборотні кошти компанії: яка частка йде на закупівлю сировини, скільки коштує оплата праці робітників, скільки споживається електроенергії, які суми йдуть на амортизацію промислового обладнання чи покриття адміністративних та збутових потреб. Завдяки такому скрупульозному розподілу та аналізу можна миттєво виявити “слабкі місця” у виробничому ланцюжку та знайти найефективніші шляхи для їх усунення. Таким чином, підприємство отримує реальну змогу знизити свої загальні витрати без жодної втрати якості кінцевого продукту, що надходить до споживача.

Типова номенклатура статей витрат

Для повноти розуміння механізму обчислення варто звернути окрему увагу на типову номенклатуру статей витрат, яка формує основу будь-якого розрахунку на виробничому підприємстві. До традиційного переліку обов’язково включають:

- Сировину та основні матеріали.

- Покупні напівфабрикати та комплектуючі вироби.

- Паливо й енергію, що витрачаються безпосередньо на технологічні цілі.

- Основну та додаткову заробітну плату виробничих робітників.

- Відрахування на обов’язкові соціальні заходи.

- Витрати на утримання та поточну експлуатацію машин і обладнання.

- Загальновиробничі витрати (накладні цехові витрати).

- Втрати від браку у виробництві.

- Загальногосподарські (адміністративні) витрати.

- Витрати на збут (комерційні витрати).

Такий надзвичайно деталізований підхід дозволяє менеджменту здійснювати глибокий факторний аналіз і виявляти першопричини здорожчання або здешевлення продукції за кожною конкретною економічною статтею.

Головні завдання та функції обчислення собівартості в сучасному бізнесі

Процес обчислення собівартості виконує цілу низку критично важливих завдань для функціонування будь-якого комерційного чи навіть державного підприємства. Без виконання цих завдань підприємство діє “наосліп”, ризикуючи отримати збитки замість очікуваного прибутку. До основних функцій цього інструменту належать:

- Надійне економічне обґрунтування оптової та роздрібної ціни на вироблену продукцію або надані послуги.

- Жорсткий контроль за рівнем витрат на всіх без винятку етапах виробничого циклу або надання послуг.

- Об’єктивна оцінка ефективності використання матеріальних, трудових, інтелектуальних та фінансових ресурсів компанії.

- Оперативне виявлення внутрішніх резервів для зниження собівартості та підвищення рівня загальної рентабельності бізнесу.

- Забезпечення надійної інформаційної бази для складання точних бюджетів, кошторисів та фінансових планів на майбутні звітні періоди.

- Оцінка рентабельності окремих, специфічних видів продукції для формування найбільш оптимального та прибуткового товарного асортименту.

Види калькуляцій: детальна класифікація та їх призначення

Залежно від стратегічних цілей, часу складання розрахунків, обсягу витрат, що включаються, та специфіки операційної діяльності компанії, у сучасній економічній теорії та практиці виділяють різноманітні види калькуляцій. Кожен з існуючих видів має своє суто специфічне призначення, унікальні характеристики та використовується фінансистами на різних етапах управлінського циклу підприємства. Глибоке розуміння того, які існують види калькуляцій на сьогоднішній день, є критично важливим навиком для бухгалтерів, аудиторів, економістів-аналітиків та генеральних директорів.

Класифікація за часом та моментом складання

За часовим критерієм розрахунки традиційно поділяються на попередні (до початку виробництва), поточні (під час процесу) та подальші (або звітні). Попередні розрахунки є життєво необхідними для бізнес-планування, участі у тендерах та прогнозування майбутніх фінансових потоків. Поточні розрахунки дозволяють “тримати руку на пульсі” і своєчасно реагувати на перевитрати матеріалів чи порушення технологічного процесу. Подальші (фактичні) розрахунки складаються вже після оставірного завершення звітного періоду на основі суворих документально підтверджених даних бухгалтерського обліку про реально понесені підприємством витрати.

Класифікація за обсягом включених витрат

Залежно від того, які саме категорії витрат включаються до фінального розрахунку, в економіці розрізняють повну та неповну (змінну) собівартість. Повна собівартість поглинає абсолютно всі витрати підприємства, що прямо чи опосередковано пов’язані з виробництвом і реалізацією продукції (включаючи прямі матеріальні витрати, пряму оплату праці, а також змінні і постійні накладні витрати). Натомість, неповна (або усічена) собівартість включає в себе лише змінні витрати, що безпосередньо та пропорційно залежать від обсягу випуску продукції. При цьому постійні витрати (наприклад, оренда приміщення, зарплата директора) не розподіляються на одиницю продукції, а повністю списуються на загальні фінансові результати поточного звітного періоду. Такий підхід лежить в основі системи “директ-костинг”.

Основні види калькуляції в бухгалтерському та управлінському обліку

Для кращого розуміння та систематизації масиву інформації, пропонуємо вам ознайомитися з таблицею, яка максимально наочно та детально описує різні види калькуляції, що найчастіше застосовуються в сучасній корпоративній та виробничій практиці.

| Назва виду | Детальна характеристика та управлінське призначення | Інформаційна база для здійснення розрахунку |

| Планова | Визначає середню допустиму, економічно обґрунтовану собівартість продукції на плановий період (рік, квартал). Є головним інструментом для ціноутворення. | Прогресивні техніко-економічні норми витрат матеріальних ресурсів та праці. |

| Нормативна | Розраховується на основі жорстких діючих, поточних норм витрат на конкретну дату. Допомагає керівництву контролювати щоденні відхилення від технології. | Поточні, щоденно діючі норми витрат сировини, комплектуючих та робочого часу. |

| Кошторисна | Складається спеціально для разових робіт, виконання унікальних замовлень, інноваційних виробів або капітального будівництва об’єктів. | Затверджена проектно-кошторисна документація, інженерні креслення та специфікації. |

| Фактична (звітна) | Відображає реальні історичні витрати на випуск продукції. Слугує для суворого контролю виконання плану, аудиту та аналізу ефективності роботи підприємства. | Первинні документи та підтверджені дані бухгалтерського обліку про фактичні витрати. |

| Провізорна | Експертний попередній розрахунок очікуваної фактичної собівартості. Складається до закінчення року для оцінки очікуваних фінансових результатів. | Фактичні облікові дані за минулі місяці та скоригований план на залишок періоду. |

Ключові методи калькулювання собівартості продукції

Сам процес калькулювання вимагає від фінансових фахівців суворого дотримання певної методології. Вибір конкретного методу завжди залежить від технологічних особливостей виробничого процесу, тривалості циклу та характеру самої продукції.

- Позамовний метод — усі прямі та непрямі витрати збираються і накопичуються за окремими індивідуальними замовленнями або партіями унікальної продукції. Цей метод ідеально підходить для індивідуального, дрібносерійного виробництва, будівництва, а також сфери надання консалтингових чи ІТ-послуг.

- Попередільний метод — виробничі витрати жорстко обліковуються за окремими технологічними переділами (стадіями, фазами чи цехами). Це класичний вибір для масового та великосерійного виробництва з тривалою і послідовною переробкою сировини (наприклад, чорна металургія, нафтопереробна, текстильна або хімічна промисловість).

- Попроцесний (простий) метод — застосовується переважно у видобувних галузях промисловості (вуглевидобуток, газовидобуток) та енергетиці, де виробляється масова, абсолютно однорідна продукція в умовах повної відсутності залишків незавершеного виробництва на кінець періоду.

- Нормативний метод (стандарт-кост) — найпрогресивніший метод, який передбачає попередній науково обґрунтований розрахунок нормативної собівартості та подальший окремий, ізольований облік усіх відхилень від цих норм (як економічних, так і перевитрат) безпосередньо у процесі виробництва. Це дозволяє оперативно, в режимі реального часу, реагувати на негативні фактори.

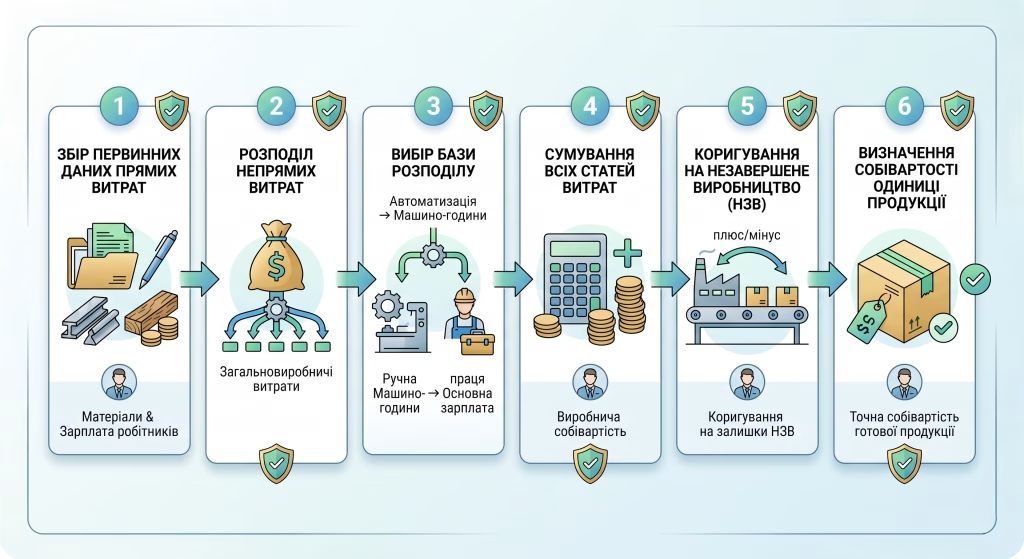

Основні етапи складання та розрахунку

Для того щоб розрахунок був бездоганно точним і міг використовуватися для прийняття рішень, необхідно чітко дотримуватись певної етапності фінансових процедур. Спочатку здійснюється збір достовірних первинних даних про всі прямі витрати (матеріали, зарплата робітників). Наступним, найбільш складним етапом, є справедливий розподіл загальновиробничих (непрямих) витрат пропорційно до логічно обраної бази розподілу. Наприклад, якщо на підприємстві дуже високий рівень автоматизації технологій, доцільно розподіляти накладні витрати пропорційно до часу роботи обладнання (машино-годин). Якщо ж на виробництві переважає ручна праця, кращою та справедливішою базою виступатиме основна заробітна плата виробничих робітників. Далі відбувається сумування всіх статей витрат, коригування на залишки незавершеного виробництва та, нарешті, визначення точної собівартості одиниці готової продукції. Кожен такий етап вимагає високої кваліфікації від фахівців, адже найменша арифметична чи методологічна помилка може призвести до неправильного ціноутворення та колосальних фінансових втрат для всього бізнесу.

Роль автоматизації та сучасних програмних комплексів

У сучасних умовах проводити такі складні розрахунки вручну або за допомогою звичайних електронних таблиць вкрай неефективно та ризиковано через високу ймовірність впливу людського фактора. Саме тому передові компанії масово впроваджують спеціалізовані ERP-системи (Enterprise Resource Planning) та потужні комплекси автоматизації управлінського обліку. Ці інструменти дозволяють інтегрувати дані зі складів, цехів, відділу кадрів та бухгалтерії в єдину інформаційну базу. Завдяки програмним рішенням, всі види розрахунків здійснюються автоматично в режимі реального часу. Це дає керівництву можливість щохвилини відстежувати витрати, моделювати різні сценарії ціноутворення (“що-якщо”) та генерувати деталізовані звіти з візуалізацією даних, що виводить управління фінансами на кардинально новий рівень ефективності та точності.

Висновок

Підбиваючи ґрунтовні підсумки нашого дослідження, можна з цілковитою упевненістю констатувати, що калькуляція це фундаментальний, базовий інструмент управління економікою та фінансами будь-якого сучасного підприємства. Ми детально та всебічно розібрали, що таке калькуляція, та емпіричним шляхом з’ясували, що без її впровадження фізично неможливе ані ефективне бізнес-планування, ані справедливе ціноутворення, ані дієвий контроль кінцевих фінансових результатів. Різноманітні види калькуляцій та їх комбінації дозволяють компаніям гнучко, адаптивно підходити до аналізу своїх внутрішніх витрат, максимально враховуючи технологічну специфіку виробничого процесу та актуальні управлінські потреби керівництва. Знаючи види калькуляції, розуміючи їх економічну природу та вміючи правильно застосовувати на практиці відповідні методи обчислення собівартості, бізнес отримує в свої руки надзвичайно потужний важіль для оптимізації витрат, значного підвищення своєї конкурентоспроможності на ринку товарів чи послуг та досягнення стабільного, довгострокового фінансового зростання. Систематичний, глибокий аналіз як фактичних, так і планових показників є абсолютною запорукою успішної та прибуткової стратегії розвитку компанії в довгостроковій перспективі.

Часті запитання (F.A.Q.)

Простими словами, калькуляція — це процес точного підрахунку всіх витрат у грошовому вираженні, які необхідні для створення однієї одиниці товару або надання послуги. Цей розрахунок дозволяє підприємцю зрозуміти реальну собівартість свого продукту, щоб встановити прибуткову ціну і гарантовано не працювати у збиток.

Для об’єктивного розрахунку враховуються всі ключові витрати бізнесу. До типової номенклатури включають:

- витрати на сировину, основні матеріали та напівфабрикати;

- паливо й електроенергію для виробничих потреб;

- заробітну плату робітників разом із соціальними відрахуваннями;

- амортизацію та обслуговування обладнання;

- накладні витрати (загальновиробничі, адміністративні та витрати на збут чи рекламу).

Залежно від управлінських цілей та часу складання, в обліку найчастіше застосовують такі види:

- Планова: розраховується наперед для формування цінової політики на майбутній період (рік чи квартал).

- Нормативна: базується на діючих поточних нормах витрат матеріалів та часу.

- Кошторисна: складається індивідуально для унікальних, разових замовлень або проєктів будівництва.

- Фактична (звітна): відображає реальні історичні витрати за даними бухгалтерії після завершення виробничого циклу.

Цей економічний інструмент є життєво необхідним для кількох завдань: надійного економічного обґрунтування ціни на товар чи послугу, жорсткого контролю за рівнем витрат на всіх етапах, оцінки рентабельності різних напрямків бізнесу, а також для пошуку резервів економії, які допоможуть збільшити чистий прибуток компанії.

Вибір методу завжди залежить від технологічної специфіки вашого бізнесу. Найпопулярніші з них: позамовний (використовується для індивідуальних замовлень, сфери послуг чи ІТ), попередільний (для масового виробництва, де сировина проходить кілька стадій обробки), попроцесний (для енергетики та видобувної промисловості) та нормативний (дозволяє контролювати перевитрати в режимі реального часу).