- Что такое калькуляция: основные понятия и экономическое значение

- Главные задачи и функции вычисления себестоимости в современном бизнесе

- Виды калькуляций: подробная классификация и их назначение

- Основные виды калькуляции в бухгалтерском и управленческом учете

- Ключевые методы калькулирования себестоимости продукции

- Основные этапы составления и расчета

- Роль автоматизации и современных программных комплексов

- Вывод

- Часто задаваемые вопросы (F.A.Q.)

В современной высококонкурентной бизнес-среде эффективное управление финансовыми потоками и жесткий контроль затрат являются фундаментальными условиями для выживания и успешного развития любой компании. Одним из важнейших инструментов экономического анализа, планирования и ценообразования является точный расчет себестоимости продукции, выполненных работ или оказанных услуг. Если вы задаетесь вопросом, что такое калькуляция, то в самом широком экономическом понимании это процесс определения размера затрат в денежном выражении, приходящихся на одну единицу произведенного блага или услуги. Глубокое понимание этого процесса позволяет предприятиям устанавливать обоснованные и конкурентоспособные цены, оптимизировать производственные процессы, находить скрытые резервы и, как следствие, максимизировать чистую прибыль. В этой статье мы максимально подробно рассмотрим все ключевые аспекты этого сложного явления, выясним, какие существуют виды калькуляций и как правильно интегрировать эти знания в ежедневную управленческую практику.

Что такое калькуляция: основные понятия и экономическое значение

Рассматривая специализированную экономическую терминологию, крайне важно отметить, что калькуляция это не просто обычное математическое действие или сумма чисел, а сложный, многоуровневый экономический механизм. Она является неотъемлемым стержнем как бухгалтерского, так и управленческого учета на предприятии. Без наличия точных, актуальных и достоверных данных о том, сколько именно стоит предприятию производство одного товара или предоставление одного часа услуг, руководство не имеет возможности принимать адекватные и обоснованные управленческие решения. Соответственно, правильный и наиболее полный ответ на вопрос, что такое калькуляция, заключается в том, что это целостная система методов, приемов и способов вычисления себестоимости определенного объекта, которая служит незыблемым базисом для политики ценообразования, оценки запасов и глубокого анализа рентабельности бизнеса.

Экономическая сущность и цель процесса калькулирования

Экономическая сущность этого учетного процесса заключается в систематизации и группировке понесенных затрат по определенным, четко определенным статьям. Это позволяет высшему руководству и финансовому менеджменту прозрачно видеть, на что именно и в каких пропорциях расходуются оборотные средства компании: какая доля идет на закупку сырья, сколько стоит оплата труда рабочих, сколько потребляется электроэнергии, какие суммы идут на амортизацию промышленного оборудования или покрытие административных и сбытовых нужд. Благодаря такому скрупулезному распределению и анализу можно мгновенно выявить «слабые места» в производственной цепочке и найти наиболее эффективные пути для их устранения. Таким образом, предприятие получает реальную возможность снизить свои общие затраты без какой-либо потери качества конечного продукта, поступающего к потребителю.

Типовая номенклатура статей затрат

Для полноты понимания механизма вычисления стоит обратить отдельное внимание на типовую номенклатуру статей затрат, которая формирует основу любого расчета на производственном предприятии. В традиционный перечень обязательно включают:

- Сырье и основные материалы.

- Покупные полуфабрикаты и комплектующие изделия.

- Топливо и энергию, расходуемые непосредственно на технологические цели.

- Основную и дополнительную заработную плату производственных рабочих.

- Отчисления на обязательные социальные мероприятия.

- Затраты на содержание и текущую эксплуатацию машин и оборудования.

- Общепроизводственные расходы (накладные цеховые расходы).

- Потери от брака в производстве.

- Общехозяйственные (административные) расходы.

- Расходы на сбыт (коммерческие расходы).

Такой чрезвычайно детализированный подход позволяет менеджменту осуществлять глубокий факторный анализ и выявлять первопричины удорожания или удешевления продукции по каждой конкретной экономической статье.

Главные задачи и функции вычисления себестоимости в современном бизнесе

Процесс вычисления себестоимости выполняет целый ряд критически важных задач для функционирования любого коммерческого или даже государственного предприятия. Без выполнения этих задач предприятие действует «вслепую», рискуя получить убытки вместо ожидаемой прибыли. К основным функциям этого инструмента относятся:

- Надежное экономическое обоснование оптовой и розничной цены на произведенную продукцию или оказанные услуги.

- Жесткий контроль за уровнем затрат на всех без исключения этапах производственного цикла или оказания услуг.

- Объективная оценка эффективности использования материальных, трудовых, интеллектуальных и финансовых ресурсов компании.

- Оперативное выявление внутренних резервов для снижения себестоимости и повышения уровня общей рентабельности бизнеса.

- Обеспечение надежной информационной базы для составления точных бюджетов, смет и финансовых планов на будущие отчетные периоды.

- Оценка рентабельности отдельных, специфических видов продукции для формирования наиболее оптимального и прибыльного товарного ассортимента.

Виды калькуляций: подробная классификация и их назначение

В зависимости от стратегических целей, времени составления расчетов, объема включаемых затрат и специфики операционной деятельности компании, в современной экономической теории и практике выделяют разнообразные виды калькуляций. Каждый из существующих видов имеет свое сугубо специфическое назначение, уникальные характеристики и используется финансистами на разных этапах управленческого цикла предприятия. Глубокое понимание того, какие существуют виды калькуляций на сегодняшний день, является критически важным навыком для бухгалтеров, аудиторов, экономистов-аналитиков и генеральных директоров.

Классификация по времени и моменту составления

По временному критерию расчеты традиционно делятся на предварительные (до начала производства), текущие (во время процесса) и последующие (или отчетные). Предварительные расчеты жизненно необходимы для бизнес-планирования, участия в тендерах и прогнозирования будущих финансовых потоков. Текущие расчеты позволяют «держать руку на пульсе» и своевременно реагировать на перерасход материалов или нарушение технологического процесса. Последующие (фактические) расчеты составляются уже после окончательного завершения отчетного периода на основе строгих документально подтвержденных данных бухгалтерского учета о реально понесенных предприятием затратах.

Классификация по объему включенных затрат

В зависимости от того, какие именно категории затрат включаются в финальный расчет, в экономике различают полную и неполную (переменную) себестоимость. Полная себестоимость поглощает абсолютно все затраты предприятия, прямо или косвенно связанные с производством и реализацией продукции (включая прямые материальные затраты, прямую оплату труда, а также переменные и постоянные накладные расходы). В свою очередь, неполная (или усеченная) себестоимость включает в себя только переменные затраты, которые непосредственно и пропорционально зависят от объема выпуска продукции. При этом постоянные расходы (например, аренда помещения, зарплата директора) не распределяются на единицу продукции, а полностью списываются на общие финансовые результаты текущего отчетного периода. Такой подход лежит в основе системы «директ-костинг».

Основные виды калькуляции в бухгалтерском и управленческом учете

Для лучшего понимания и систематизации массива информации, предлагаем вам ознакомиться с таблицей, которая максимально наглядно и подробно описывает различные виды калькуляции, чаще всего применяемые в современной корпоративной и производственной практике.

| Название вида | Подробная характеристика и управленческое назначение | Информационная база для осуществления расчета |

| Плановая | Определяет среднюю допустимую, экономически обоснованную себестоимость продукции на плановый период (год, квартал). Является главным инструментом для ценообразования. | Прогрессивные технико-экономические нормы расхода материальных ресурсов и труда. |

| Нормативная | Рассчитывается на основе жестких действующих, текущих норм затрат на конкретную дату. Помогает руководству контролировать ежедневные отклонения от технологии. | Текущие, ежедневно действующие нормы расхода сырья, комплектующих и рабочего времени. |

| Сметная | Составляется специально для разовых работ, выполнения уникальных заказов, инновационных изделий или капитального строительства объектов. | Утвержденная проектно-сметная документация, инженерные чертежи и спецификации. |

| Фактическая (отчетная) | Отражает реальные исторические затраты на выпуск продукции. Служит для строгого контроля выполнения плана, аудита и анализа эффективности работы предприятия. | Первичные документы и подтвержденные данные бухгалтерского учета о фактических затратах. |

| Провизорная | Экспертный предварительный расчет ожидаемой фактической себестоимости. Составляется до окончания года для оценки ожидаемых финансовых результатов. | Фактические учетные данные за прошлые месяцы и скорректированный план на остаток периода. |

Ключевые методы калькулирования себестоимости продукции

Сам процесс калькулирования требует от финансовых специалистов строгого соблюдения определенной методологии. Выбор конкретного метода всегда зависит от технологических особенностей производственного процесса, длительности цикла и характера самой продукции.

- Позаказный метод — все прямые и косвенные затраты собираются и накапливаются по отдельным индивидуальным заказам или партиям уникальной продукции. Этот метод идеально подходит для индивидуального, мелкосерийного производства, строительства, а также сферы предоставления консалтинговых или ИТ-услуг.

- Попередельный метод — производственные затраты жестко учитываются по отдельным технологическим переделам (стадиям, фазам или цехам). Это классический выбор для массового и крупносерийного производства с длительной и последовательной переработка сырья (например, черная металлургия, нефтеперерабатывающая, текстильная или химическая промышленность).

- Попроцессный (простой) метод — применяется преимущественно в добывающих отраслях промышленности (угледобыча, газодобыча) и энергетике, где производится массовая, абсолютно однородная продукция в условиях полного отсутствия остатков незавершенного производства на конец периода.

- Нормативный метод (стандарт-кост) — самый прогрессивный метод, который предусматривает предварительный научно обоснованный расчет нормативной себестоимости и последующий отдельный, изолированный учет всех отклонений от этих норм (как экономии, так и перерасхода) непосредственно в процессе производства. Это позволяет оперативно, в режиме реального времени, реагировать на негативные факторы.

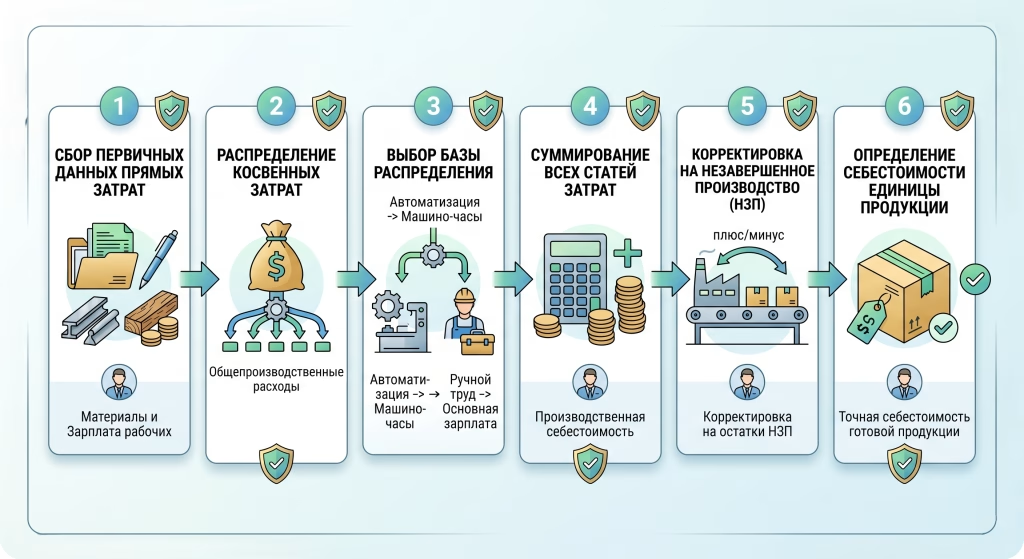

Основные этапы составления и расчета

Для того чтобы расчет был безупречно точным и мог использоваться для принятия решений, необходимо четко придерживаться определенной этапности финансовых процедур. Сначала осуществляется сбор достоверных первичных данных обо всех прямых затратах (материалы, зарплата рабочих). Следующим, наиболее сложным этапом, является справедливое распределение общепроизводственных (косвенных) расходов пропорционально логично выбранной базе распределения. Например, если на предприятии очень высокий уровень автоматизации технологий, целесообразно распределять накладные расходы пропорционально времени работы оборудования (машино-часам). Если же на производстве преобладает ручной труд, лучшей и более справедливой базой будет выступать основная заработная плата производственных рабочих. Далее происходит суммирование всех статей затрат, корректировка на остатки незавершенного производства и, наконец, определение точной себестоимости единицы готовой продукции. Каждый такой этап требует высокой квалификации от специалистов, ведь малейшая арифметическая или методологическая ошибка может привести к неправильному ценообразованию и колоссальным финансовым потерям для всего бизнеса.

Роль автоматизации и современных программных комплексов

В современных условиях проводить такие сложные расчеты вручную или с помощью обычных электронных таблиц крайне неэффективно и рискованно из-за высокой вероятности влияния человеческого фактора. Именно поэтому передовые компании массово внедряют специализированные ERP-системы (Enterprise Resource Planning) и мощные комплексы автоматизации управленческого учета. Эти инструменты позволяют интегрировать данные со складов, цехов, отдела кадров и бухгалтерии в единую информационную базу. Благодаря программным решениям все виды расчетов осуществляются автоматически в режиме реального времени. Это дает руководству возможность ежеминутно отслеживать затраты, моделировать различные сценарии ценообразования («что-если») и генерировать детализированные отчеты с визуализацией данных, что выводит управление финансами на кардинально новый уровень эффективности и точности.

Вывод

Подводя обстоятельные итоги нашего исследования, можно с полной уверенностью констатировать, что калькуляция это фундаментальный, базовый инструмент управления экономикой и финансами любого современного предприятия. Мы подробно и всесторонне разобрали, что такое калькуляция, и эмпирическим путем выяснили, что без ее внедрения физически невозможно ни эффективное бизнес-планирование, ни справедливое ценообразование, ни действенный контроль конечных финансовых результатов. Разнообразные виды калькуляций и их комбинации позволяют компаниям гибко, адаптивно подходить к анализу своих внутренних затрат, максимально учитывая технологическую специфику производственного процесса и актуальные управленческие потребности руководства. Зная виды калькуляции, понимая их экономическую природу и умея правильно применять на практике соответствующие методы вычисления себестоимости, бизнес получает в свои руки чрезвычайно мощный рычаг для оптимизации затрат, значительного повышения своей конкурентоспособности на рынке товаров или услуг и достижения стабильного, долгосрочного финансового роста. Систематический, глубокий анализ как фактических, так и плановых показателей является абсолютным залогом успешной и прибыльной стратегии развития компании в долгосрочной перспективе.

Часто задаваемые вопросы (F.A.Q.)

Простыми словами, калькуляция — это процесс точного подсчёта всех затрат в денежном выражении, которые необходимы для создания одной единицы товара или оказания услуги. Этот расчёт позволяет предпринимателю понять реальную себестоимость своего продукта, чтобы установить прибыльную цену и гарантированно не работать в убыток.

Для объективного расчёта учитываются все ключевые расходы бизнеса. К типовой номенклатуре относят:

- расходы на сырьё, основные материалы и полуфабрикаты;

- топливо и электроэнергию для производственных нужд;

- заработную плату работников вместе с социальными отчислениями;

- амортизацию и обслуживание оборудования;

- накладные расходы (общепроизводственные, административные и расходы на сбыт или рекламу).

В зависимости от управленческих целей и времени составления, в учёте чаще всего применяют такие виды:

- Плановая: рассчитывается заранее для формирования ценовой политики на будущий период (год или квартал).

- Нормативная: основана на действующих текущих нормах расхода материалов и времени.

- Сметная: составляется индивидуально для уникальных, разовых заказов или проектов строительства.

- Фактическая (отчётная): отражает реальные исторические затраты по данным бухгалтерии после завершения производственного цикла.

Этот экономический инструмент жизненно необходим для нескольких задач: надёжного экономического обоснования цены на товар или услугу, жёсткого контроля за уровнем затрат на всех этапах, оценки рентабельности различных направлений бизнеса, а также для поиска резервов экономии, которые помогут увеличить чистую прибыль компании.

Выбор метода всегда зависит от технологической специфики вашего бизнеса. Наиболее популярные из них: позаказный (используется для индивидуальных заказов, сферы услуг или IT), попередельный (для массового производства, где сырьё проходит несколько стадий обработки), попроцессный (для энергетики и добывающей промышленности) и нормативный (позволяет контролировать перерасход в режиме реального времени).