- Основы финансового планирования: сущность и виды расчетов

- Этапы расчета: как формируется калькуляция услуг

- Практический разбор: калькуляция себестоимости услуг пример

- Оформление документации: калькуляция услуг образец и ее структура

- Оптимизация и анализ: почему важна точная калькуляция затрат на услуги

- Заключение

- Часто задаваемые вопросы (F.A.Q.)

В современной бизнес-среде сфера обслуживания развивается чрезвычайно стремительно. В отличие от продажи физических товаров, где себестоимость часто лежит на поверхности и диктуется ценами поставщиков, продажа нематериальных благ требует гораздо более глубокого анализа. Продавая время, экспертность, интеллектуальную собственность или физический труд своих сотрудников, владелец бизнеса сталкивается с большим количеством скрытых статей бюджета. Именно здесь на помощь приходит грамотная калькуляция стоимости услуг, которая является фундаментом финансовой стабильности любой компании. Без четкого понимания того, сколько ресурсов тратится на выполнение одного заказа, невозможно установить адекватную рыночную цену, которая покрывала бы убытки и генерировала чистую прибыль.

Основы финансового планирования: сущность и виды расчетов

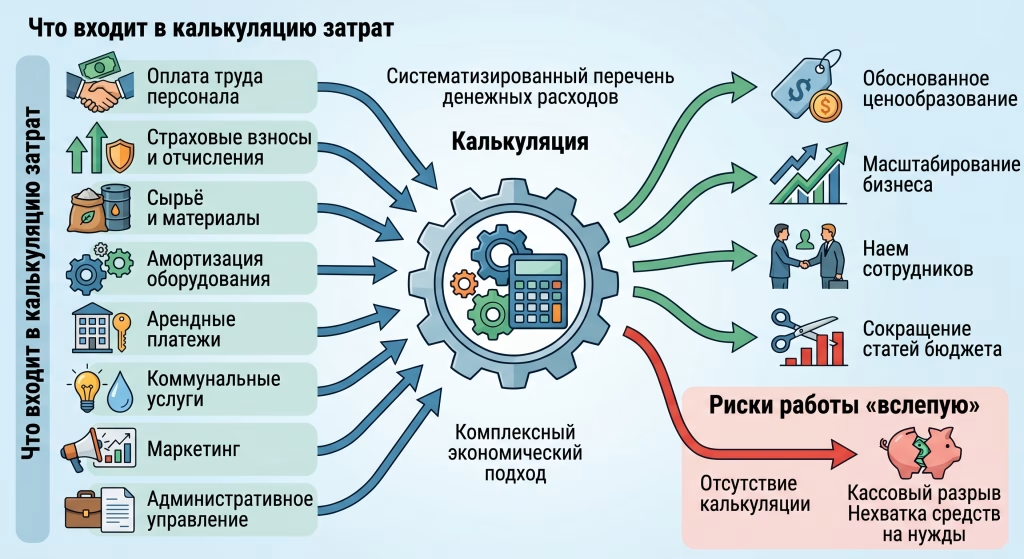

Любой успешный бизнес начинается с цифр. Чтобы эффективно управлять компанией, предпринимателю или финансовому менеджеру необходимо глубоко понимать, что такое калькуляция и каким образом этот инструмент непосредственно влияет на конечный финансовый результат предприятия. Это не просто математическое действие по сложению различных сумм, это комплексный экономический подход, который позволяет оценить жизнеспособность бизнес-модели в целом.

Сегодня калькуляция услуг рассматривается как ключевой элемент управленческого учета. Она позволяет руководству принимать обоснованные решения относительно ценообразования, масштабирования бизнеса, найма новых сотрудников или необходимости сокращения определенных статей бюджета. Если вы работаете интуитивно, опираясь исключительно на цены конкурентов, вы рискуете оказаться в ситуации кассового разрыва, когда доходы вроде бы есть, но денег на развитие или даже текущие нужды не хватает.

Что включает в себя калькуляция затрат

По своей экономической природе калькуляция затрат представляет собой систематизированный перечень всех денежных расходов предприятия, понесенных в связи с производством и реализацией определенного продукта или сервиса. В этот перечень входит оплата труда персонала, отчисления на социальные мероприятия, стоимость сырья и материалов (если таковые используются), амортизация оборудования, арендные платежи, коммунальные услуги, а также расходы на маркетинг и административное управление. Чем точнее вы идентифицируете каждую статью, тем надежнее будет ваш финансовый план.

Этапы расчета: как формируется калькуляция услуг

Процесс формирования стоимости никогда не происходит хаотично. Он требует строгого соблюдения определенной последовательности действий. Чтобы избежать ошибок и не пропустить важных деталей, рекомендуется придерживаться следующего алгоритма:

- Сбор первичных данных. На этом этапе фиксируются абсолютно все ресурсы, которые привлекаются для выполнения работы. Это могут быть человеко-часы, расходные материалы, лицензии на программное обеспечение и тому подобное.

- Группировка и классификация статей. Собранные данные необходимо разделить по экономическим элементам и статьям калькулирования, чтобы понять структуру бюджета.

- Распределение накладных расходов. Это самый сложный этап, на котором необходимо определить, какая именно доля общих затрат предприятия (например, аренда офиса или зарплата бухгалтера) приходится на единицу конкретной работы.

- Определение себестоимости. Суммирование всех вычисленных показателей для получения базовой суммы, которая свидетельствует о точке безубыточности.

- Формирование отпускной цены. Добавление к себестоимости желаемой нормы рентабельности (маржи) и налоговых начислений (например, НДС).

Прямые и косвенные затраты в сервисном бизнесе

Для того чтобы калькуляция затрат на услуги была максимально релевантной, необходимо четко различать прямые и косвенные расходы. Прямые затраты — это те средства, которые можно непосредственно и без дополнительных вычислений отнести на конкретный заказ. Например, если вы мастер маникюра, то стоимость использованного гель-лака и ваша сдельная заработная плата за одну процедуру являются прямыми затратами.

Косвенные (или накладные) расходы невозможно привязать к одному конкретному клиенту. Сюда относятся оплата аренды помещения, счета за электроэнергию, заработная плата администратора, затраты на рекламу в социальных сетях, услуги банка и связь. Чтобы учесть их в цене, предприятия используют специальные базы распределения — например, пропорционально прямым затратам на оплату труда или пропорционально затраченному времени на выполнение заказа.

Практический разбор: калькуляция себестоимости услуг пример

Теория всегда лучше усваивается на реальных кейсах. Чтобы детально разобраться в механике процесса, ниже приведена калькуляция себестоимости услуг пример для небольшой клининговой компании, которая осуществляет генеральную уборку офисного помещения площадью 100 квадратных метров. Предположим, что бригада из двух работников выполняет эту задачу за 5 часов.

| Статья затрат | Описание расчета | Сумма (грн) | Тип затрат |

| Оплата труда рабочих | 2 работника × 5 часов × 150 грн/час | 1500,00 | Прямые |

| Налоги на оплату труда (ЕСВ) | 22% от фонда оплаты труда (1500 грн) | 330,00 | Прямые |

| Расходные материалы | Моющие средства, тряпки, перчатки (фактическое потребление) | 450,00 | Прямые |

| Транспортные расходы | Топливо для доставки бригады на объект и обратно | 200,00 | Прямые |

| Амортизация оборудования | Износ пылесосов и техники за 5 часов работы | 120,00 | Косвенные (распределенные) |

| Административные расходы | Доля аренды офиса, зарплата менеджера, связь | 350,00 | Косвенные (распределенные) |

| Расходы на маркетинг | Доля рекламного бюджета на привлечение 1 клиента | 250,00 | Косвенные (распределенные) |

| Полная себестоимость | Сумма всех перечисленных выше статей | 3200,00 | База |

| Плановая прибыль | Рентабельность 25% от полной себестоимости | 800,00 | Прибыль |

| Отпускная цена | Стоимость, которая озвучивается клиенту | 4000,00 | Финальная цена |

Как видно из таблицы, если бы компания учитывала только заработную плату персонала и моющие средства (2480 грн вместе с налогами и транспортом) и поставила цену, например, 3000 грн, она бы фактически работала в убыток, поскольку не покрыла бы амортизацию, администрирование и расходы на рекламу.

Оформление документации: калькуляция услуг образец и ее структура

В корпоративном секторе, а также при сотрудничестве с государственными учреждениями или крупными B2B-клиентами, вам обязательно понадобится документальное подтверждение формирования цены. Если вас попросят предоставить обоснование стоимости, типичная калькуляция услуг образец должна иметь четкую структуру и содержать все необходимые реквизиты юридического или бухгалтерского документа.

Правильно оформленный документ обычно включает следующие элементы:

- Шапка документа: Название предприятия-исполнителя, код ЕГРПОУ, дата составления документа и номер.

- Гриф утверждения: Должность, подпись и ФИО руководителя, утверждающего этот расчет (в правом верхнем углу).

- Название и единица измерения: Четкое наименование сервиса (например, «Разработка корпоративного веб-сайта») и единица, для которой ведется расчет (1 проект, 1 час консультации и т.д.).

- Табличная часть: Перечень всех статей бюджета с указанием норм расхода, цены за единицу и общей суммы по каждой статье.

- Итоговые строки: Четко выделенная производственная себестоимость, полная себестоимость, сумма плановой прибыли, сумма налога на добавленную стоимость (если предприятие является плательщиком НДС) и итоговая цена продажи.

- Подписи ответственных лиц: Документ обязательно должны подписать главный бухгалтер и экономист (или лицо, непосредственно составлявшее расчет).

Такой стандартизированный подход не только повышает уровень доверия со стороны ваших клиентов, которые видят абсолютную прозрачность ценообразования, но и надежно защищает ваш бизнес во время проверок контролирующими государственными органами.

Оптимизация и анализ: почему важна точная калькуляция затрат на услуги

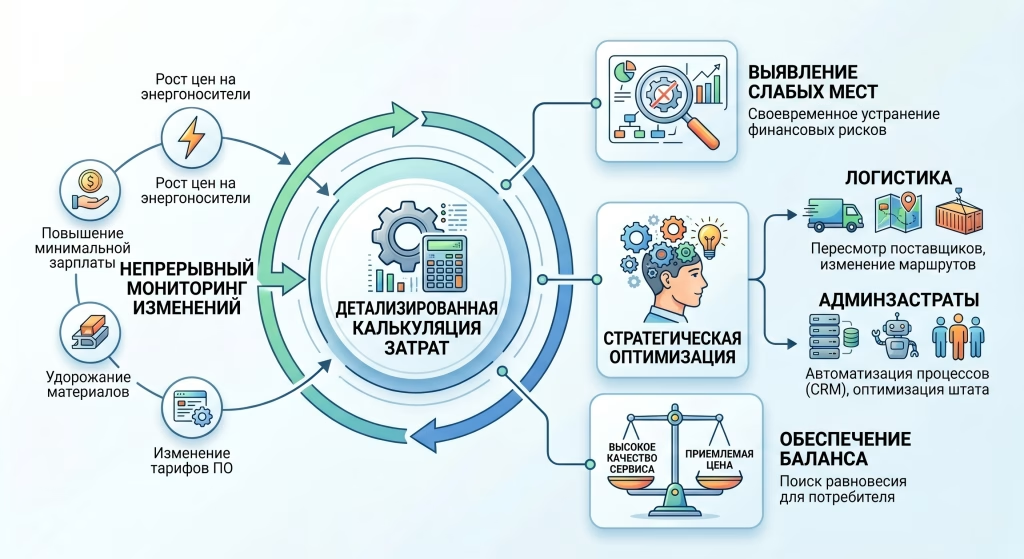

Составление расчетов — это не разовая акция, а непрерывный аналитический процесс. Рынок постоянно меняется: растут цены на электроэнергию, повышается минимальная заработная плата, дорожают материалы у поставщиков, меняются тарифы на подписки программного обеспечения. Регулярная калькуляция стоимости услуг помогает своевременно выявлять «слабые места» в финансовой модели и принимать меры для их устранения.

Когда перед вами лежит детализированная структура всех расходов, вы можете стратегически мыслить над их оптимизацией. Например, вы видите, что львиную долю в формировании цены занимают расходы на логистику. Это сигнал для руководства пересмотреть поставщиков, изменить маршруты или вообще перейти на другой формат работы. Если же наибольший процент составляют административные расходы, возможно, настало время задуматься об автоматизации определенных процессов (например, внедрение CRM-системы вместо найма дополнительного администратора). Детализированный финансовый разбор позволяет найти баланс между высоким качеством предоставления сервиса и приемлемой ценой для конечного потребителя.

Заключение

Управление сервисным бизнесом — это искусство, которое должно опираться на точные математические данные. Глубокое понимание того, из каких именно компонентов складывается цена вашей работы, является залогом успешной конкуренции на рынке. Тщательно проведенная калькуляция затрат дает предпринимателю уверенность в завтрашнем дне, позволяет планировать масштабные маркетинговые кампании, повышать заработную плату лучшим работникам и инвестировать в развитие новых направлений. Независимо от того, управляете ли вы крупной IT-компанией, небольшим салоном красоты или предоставляете частные консультации, привычка считать каждую копейку, вложенную в ваш продукт, непременно приведет к росту рентабельности и финансовой независимости вашего дела.

Часто задаваемые вопросы (F.A.Q.)

Для точного расчёта необходимо собрать все расходы на выполнение работы и разделить их на группы. Сначала подсчитайте деньги, потраченные непосредственно на конкретный заказ (зарплата специалиста за затраченное время, материалы), а затем добавьте к ним пропорциональную долю общих расходов вашего бизнеса (аренда, реклама, связь). Полученная сумма и будет вашей точкой безубыточности, к которой затем добавляется желаемая прибыль.

В этот перечень входят абсолютно все денежные расходы, связанные с оказанием сервиса. Это оплата труда персонала, социальные налоги и сборы, стоимость сырья или расходных материалов, амортизация рабочего оборудования, арендные и коммунальные платежи, а также расходы на маркетинг, логистику и административное управление компанией.

Главная ошибка многих предпринимателей — учитывать в прайсе лишь материалы и чистое затраченное время. Чтобы избежать убытков (кассовых разрывов), необходимо обязательно включить в финальную цену процент от так называемых «скрытых» расходов (например, платные подписки на рабочие программы, износ техники, комиссии банков или аренду помещения). Только после определения полной базы расходов сверху добавляется процент рентабельности (маржа).

Прямые расходы можно чётко и без дополнительных формул привязать к конкретному клиенту (например, израсходованный гель-лак у мастера маникюра, запчасти на СТО или сдельная оплата работника). Косвенные расходы относятся к жизнедеятельности всего бизнеса в целом, и их невозможно списать на один заказ (например, зарплата офис-менеджера, таргетированная реклама в Instagram, оплата интернета или услуги бухгалтера).

Официальный документ должен содержать «шапку» с реквизитами вашей компании (название, код ЕГРПОУ), дату составления и гриф утверждения руководителем. Основная часть оформляется в виде таблицы, где детально расписаны все статьи бюджета, нормы использования и цена за единицу. В конце таблицы обязательно выводятся итоговые строки: базовая себестоимость, сумма заложенной прибыли, налоги (например, НДС) и финальная цена, подлежащая оплате. Документ скрепляется подписями ответственных лиц.